Monnaie et écologie : 12 règles monétaires pour une économie durable

Monnaie et écologie

12 règles monétaires

pour une économie durable

On est tellement habitués à vivre avec la monnaie qu’on a bien du mal à avoir conscience de toutes ses dimensions et des conséquences des règles auxquelles on est habitués.

Ainsi… on raconte souvent que la monnaie sert à faciliter les échanges !... En fait, cette vision des choses est en réalité très réductrice et elle crée un imaginaire dans lequel on échange des biens ou des services préexistants, comme sur le Bon Coin. C’est d’ailleurs cette vision qui a inspiré le créateur de la G1 (aussi appelée "monnaie libre"). Or une économie, c’est en fait d’abord et avant tout des entreprises et des administrations qui produisent des biens ou proposent des services pour répondre à des besoins ou satisfaire des plaisirs. Et pour cela, il faut bien souvent des lieux (un local, des bureaux, une usine, etc), des outils, des machines, des véhicules, etc. Et pour se procurer tous ces biens mobiliers et immobiliers indispensables à toute production de biens ou de services, il faut… de l’argent. Et bien souvent beaucoup, beaucoup d’argent. Même chose pour la construction de logements, qui coûte très cher. C’est pourquoi, le principal problème lié à la monnaie, c’est le financement, les systèmes de financement, les règles de financement. Ce sont d’ailleurs ces règles de financement qui déterminent en grande partie le fonctionnement de l’économie, sa dynamique, le comportement des différents acteurs économiques entre eux et vis-à-vis de leur environnement. En clair les règles de financement ont un impact déterminant sur l’Humanité et sur la Planète.

Quelles sont les principales règles de financement de l'économie ?

- qui crée la monnaie ? qui la détruit ?

- quel rôle joue l’épargne ?

- comment peut-on financer une entreprise ? en empruntant ? en émettant des actions ? des obligations ? les parts de société peuvent-elles être facilement revendues ?

- comment se finance l’Etat ? par l’impôt ? l’emprunt ? sur les marchés financiers ?

- comment se financent les banques ? par un taux d’intérêt sur les crédits bancaires ? par la facturation de frais ? par des placements financiers spéculatifs ?

Toutes ces règles ne sont que des règles du jeu qui pourraient être modifiées, en fonction des objectifs que l’on poursuit et des résultats obtenus. Et qui devront l'être pour des raisons écologiques..

Quels sont les objectifs à atteindre ?

Parmi les objectifs qu'on doit poursuivre, il y a :

- La satisfaction des besoins actuels, ce qui implique l’absence de pénuries pour subvenir aux besoins essentiels et un pouvoir d’achat suffisant pour tous

- La satisfaction des besoins futurs et donc la préservation des ressources, de la biodiversité et du climat pour les générations à venir (c'est la dimension qui manque totalement aujourd'hui dans les règles du système monétaire)

Pour atteindre ces objectifs, il faut garder en tête quelques éléments fondamentaux.

Comment sauver

les Services publics et la Sécurité sociale?

1. Des dépenses publiques trop élevées ?

Faut-il absolument réduire les dépenses publiques, comme l’affirme le questionnaire du Grand Débat national ? Questionnaire qui, soit dit en passant, ne laisse pas la moindre place au débat sur cette question !

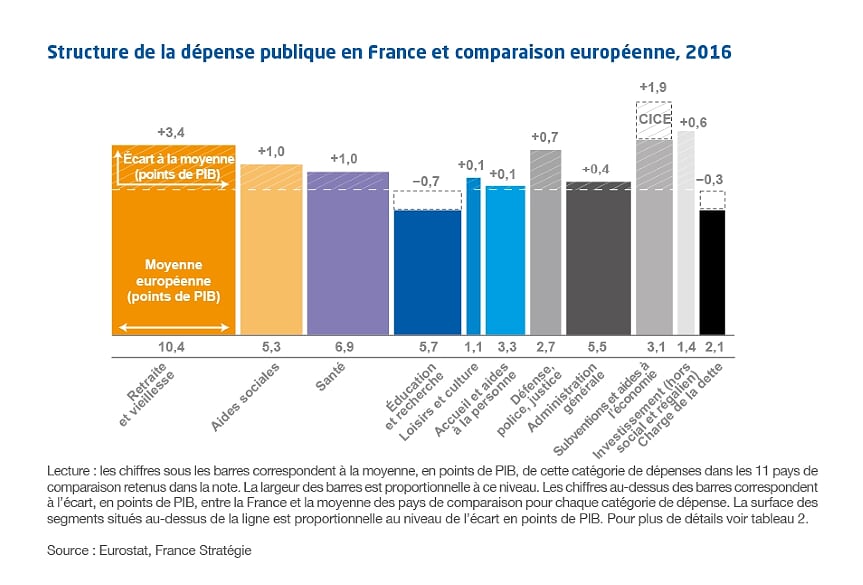

On entend parfois que la France a le record du monde des dépenses publiques. Et on en conclut un peu hâtivement qu’elle dépense trop !!!

En fait, si on fait une comparaison au niveau européen, on doit bien reconnaître que la France a un niveau de dépenses publiques plus élevé que la moyenne européenne.

Mais cette différence provient essentiellement des prestations sociales, qui représentent 32% du PIB, et non des Services publics.

Or les prestations sociales sont une caisse commune qui permet de couvrir les besoins de chacun d’entre nous, quand nous nous retrouvons au chômage, que nous avons besoin de soins ou que nous parvenons à l’âge de la retraite. Et la France a fait le choix d’un meilleur niveau de retraites, d’allocations chômage, d’allocations familiales, d’aides au logement et de remboursement des soins que ses voisins et elle consacre donc 5 pts de plus de PIB que la moyenne des européens à redistribuer des revenus, ce qui permet de réduire les inégalités. Et ça marche, puisque le taux de pauvreté en France est l’un des plus faibles en Europe !!!

Quant aux Services Publics à proprement parler, la France est dans la moyenne européenne, sachant qu’elle est très au-dessus pour la Défense et très en dessous pour l’Education, car la France dépense moins d’argent par élève que ses voisins, notamment parce qu’elle paye moins ses profs avec des classes plus nombreuses !

Maintenant, au-delà de cette comparaison européenne, regardons la réalité en face, concrètement :

- Premièrement, il est évident qu’on manque de moyens et de personnel dans les hôpitaux, la police, l’Education, la justice, l’inspection du travail, le contrôle sanitaire, les caisses d’assurance maladie, etc

Lire la suite : Comment sauver les Services publics et la Sécurité sociale

Le mythe de la « planche à billets »

Billet du 17 août 2017

Quand on parle de « faire fonctionner la planche à billets », on s’imagine généralement que l’Etat imprime des billets en grande quantité pour financer les dépenses publiques et relancer l’économie, ce qui (selon une légende bien entretenue) générerait de façon quasi-automatique de l’inflation.

Or dans cet imaginaire, rien ne correspond à la réalité contemporaine.

En effet, premièrement l’Etat n’a pas le pouvoir d’imprimer des billets pour financer ses dépenses et deuxièmement l’augmentation de la quantité de monnaie en circulation ne génère pas automatiquement d’inflation. Loin de là.

Décryptage d’un mythe savamment entretenu...

L’ETAT ET LA PRODUCTION DE BILLETS

Aujourd'hui, en France, la production de billets est sous la responsabilité de la Banque de France et elle correspond aux retraits effectués dans les guichets automatiques des banques.

Aujourd'hui, en France, la production de billets est sous la responsabilité de la Banque de France et elle correspond aux retraits effectués dans les guichets automatiques des banques.

De son côté, l’Etat n’a pas le droit de demander à la Banque de France qu’elle lui fournisse des billets gratuitement pour payer ses dépenses. Par conséquent, l’expression « planche à billets » est pour le moins inappropriée, puisque l’Etat ne peut pas faire imprimer des billets à son profit.

L’Etat est financé par des impôts, des taxes et des emprunts sur le marché obligataire, mais il ne peut pas se financer en imprimant des billets.

Donc pas de possibilité d’utiliser la « planche à billets » en tant que papier monnaie pour l’Etat !

MYTHE OU REALITE HISTORIQUE ?

Mais alors d’où vient ce mythe ? Ce mode de financement de l’Etat fut-il utilisé par le passé ? Y a-t-il des pays où il est encore pratiqué, même si c’est interdit en France aujourd’hui ?